こんにちは。Stellar Girl’s College 校長のかおりです。

突然ですが、BUYMA(バイマ)で稼いでいくために必須となるアイテムを2つ教えてください!

チッチッチッチッチッ

、、、、、(時計の音)笑笑

正解は、、、、

1、インターネット環境

2、クレジットカード

です!

こちらの記事では、これからBUYMA(バイマ)で稼いでいくための最強の相棒となる、クレジットカードについてお話をしていきますね。

もちろん、個々の状況や環境によって異なる部分もあるので全ての人に平等に当てはまるお話では残念あがらございません、、、

BUYMA(バイマ)をスタートした数年前のわたしと同じように

どんなクレジットカードを選んだらいいの?

そもそも主婦だから、パートだから、アルバイトだから作れないんじゃないの?

という不安を抱えながら読んでくださっているあなたのお役に立てれば幸いです^^

Contents

BUYMA(バイマ)で稼ぐための必須アイテム=クレジットカード!主婦、パート、アルバイトという状況の人が陥る盲点とは?

BUYMA(バイマ)の最大のメリットは、無在庫販売が可能だからリスクが限りなく0に近く、副業や起業としてのスタートがしやすい!ということですよね。

ただ、この仕事をしていく上で「仕入れ」という業務が発生するので、利益を増やしていくためにはクレジットカードというアイテムが必須なわけです。

それはわかってるんだが、、、、

今あなたの置かれている環境が、

・専業主婦

・パートやアルバイトとしてどこかに勤務している

という状況だと、例えば新しくカードが作れたとしても、カード枠がとても少ないところからのスタートになる可能性が高いのです。

私もBUYMA(バイマ)を始めた当初は主婦、妊婦=無職でした。

もちろん目標は高木、OLと同じぐらい(月収30万円)のお給料が得たい!と思ってスタートしたのですが、意外な盲点だったのが

クレジットカード枠(利用限度額)でした。

クレジットカードの利用限度額というのは、「この金額までなら自由に支払いで使ってもらっても構いませんよ」という金額のこと。

例えば利用限度額30万円のクレジットカードであれば30万円まで自由に買い物で使えますし、利用限度額100万円のカードなら100万までOK…という具合ですね。

- 利用限度額=そのカードで使える上限金額

尚、会社によっては利用限度枠(りようげんどわく)やショッピング枠と呼んだり、業界関係者だと与信枠(よしんわく)やS枠と呼んだり書いたりもします。どれも全く同じ言葉なので安心してください。

無職時代に所有していたクレジットカードは主人の家族カードも含めて3枚。

枚数はあっても、全部で120万円しかないという状況でした。

なぜこの枠で嘆くのか

例えば、仕入れ値が50万円の商品が売れたとしても、カード枠全てを抑えて買い付けをするため、このカードの支払が終わるまでは残り70万円内での買い付けしか出来ないことになります。

例に出した商品が1月に3つ売れたとしたら、、、その月の活動がもう出来ないって事になってしまいますよね( ̄▽ ̄)

これはかなり極端な例ですが、私のように所有している枚数があったとしても、カードは限度額が低い状況の方は多いと思います。

もちろん、継続していく中で限度額を上げて行く事は可能ですが、現時点で利用できるクレジットカード枠がいくらあるのかを把握する事は、BUYMA(バイマ)でこの先稼いでいく上でも大切なこととなります。

国内在住の主婦やママにオススメのクレジットカードとは?

一般的に収入がない(少ない)主婦やママが新しくクレジットカードを発行しようとするのは審査が通りにくいと言われています。

また、過去にクレジットカードを一度も作成したことがない人は、信用情報機関にクレジットヒストリー(クレジットカードの利用履歴)が残っていないため審査上、不利になるそうです。

クレジットヒストリーが全くないという方をスーパーホワイトと言うそうですが、カード会社が審査をする上での判断材料が少ないために、保守的に審査に通さないことがあるそう。

そんな背景も踏まえて、主婦やママ(特にスーパーホワイトの方)が、初めて作るクレジットカードとして、おすすめしやすい(比較的審査に通りやすい)カードを、私の実体験を元に調べてみましたのでぜひ参考にしてくださいね^^

その1、三井住友カード ナンバーレス

銀行系、流通系、交通系と主に3つの系統に分けられるクレジットカード。

その中でも、銀行系クレジットカードは入会時の審査が厳しいと言われているため、信頼性があるカードの代表格ともいえます。

審査が厳しいんじゃ私には無理、、、と思いがちですが、三井住友カードのナンバーレスカードは、学生や専業主婦の方でも利用がしやすいよう配慮がされているカードです。

三井住友銀行に口座をがなくても申し込みができる点に加え、下記のようなメリットもあります。

【メリット】

・年会費無料

・セブン-イレブン・ファミリーマート・ローソン・マクドナルドの利用で還元率が増す

・翌営業日・即日発行(最短5分でカード番号付与が可能)

・ナンバーレスなので、セキュリティ面で安心度が高い

・家族カードも含めて年会費は永年無料

一方、BUYMA(バイマ)の買い付けで得たポイントをへそくりに!!!なんて考えている方にはちょっとおいたなデメリットも、、、

【デメリット】

・通常のポイント還元率は0.5%

・国内旅行損害保険がない

Hさんのような売り上げを上げて、溜めたポイントやマイルで悠々知的な旅行を!という方や、日用品をポイントで賄えちゃうなんて!と

考えられている方にはちょっと切ない還元率ですよね。

ただ、初めの一歩を踏み出すために必要なクレジットカードとしては極めてデメリットが少なくて良いなと思う点や、

今後、稼げるようになって家族と夢のハワイ旅行へ1と考えられている、もっと直球的なことをいうと、

ビジネスとしてBUYMA(バイマ)を確立しようと思っている

のなら、こういったアップグレードできるカードもありますから良いですよね^^

2枚もちすることで、個人(私的)と会社(経費)を分けて使え、その方法を利用すれば還元率が1.5%になったり、

ビジネスを目的とするオーナーズカードなら限度額も個人のものより付帯額が増える可能性はが大きい点が良いですよね。

いきなり2枚も3枚も!と欲張ると信用調査で良い評価を受けられないという側面もあるようなので、

少しずつ増やしていく

ことをお勧めします!

その2. ペイペイカード

国内も数年前からキャッシュレスブームが巻き起こってると思いますがあなたのスマホにも「P」のアプリが入っているのではないでしょうか?笑

2021年12月1日にできたばかりのカードですが、普段のお買い物などにPayPay決済を利用されている方にはとてもおいしいカードです^^

【メリット】

・年会費永年無料

・PayPay残高にチャージできる唯一のクレジットカード

・ポイント還元率が常時1%

・ナンバーレスなので、セキュリティ面で安心度が高い

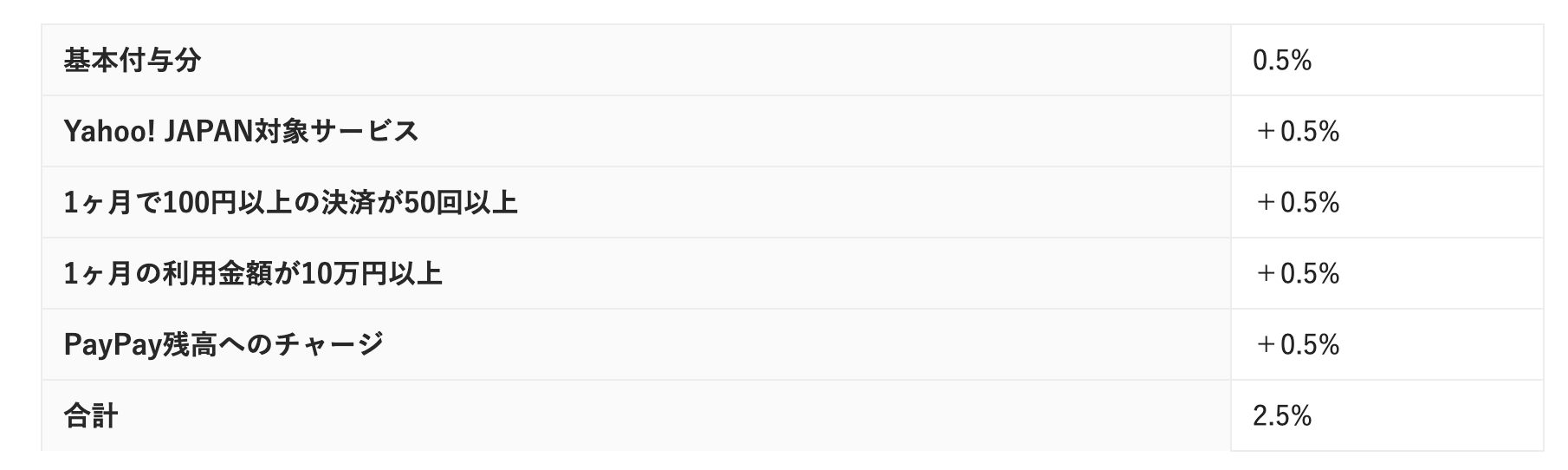

・Yahoo!ショッピングでの還元率が3%

【デメリット】

・国内旅行傷害保険や海外旅行傷害保険がない

・ショッピングガード保険がない

・旧ヤフーカードを所持していた人は新規入会特典がもらえない

海外からの輸入がメインとなるBUYMA(バイマ)では一見何がメリット?と思いがちだと思いますが、このカードは結構チリツモのおいしさを感じます。

例えばですが、商品を発送する際に郵便局を使った場合にペイペイでの支払いをすることができるんですね。

あらかじめこのPayPayカードを使ってペイペイチャージをしておき(1000円からできます)、郵便局窓口での発送時の支払いとしてペイペイを選択するだけです。

「わざわざペイペイにしなくても、カードで払えばいいんじゃないの?」

と思ったそこのあなた!まだまだあまーーーーーーーーい!!!笑笑

PayPayカード(ペイペイカード)はPayPay残高にチャージして利用することで、最大で2.5%のPayPayボーナスがもらえる仕組みになっているからなんですね。

また、paypay銀行に紐づけると事前にいくらの引き落としがあるよって教えてくれたり、梱包資材など必要備品を指定された日にYAHOOで購入したりすれば、

賢く、楽しくポイ活につながっちゃう!というメリットが得られるのも良いですよね^^

その3. 今なら最強(かも!)LINEpayカード

LINE持ってます?使ってます?笑

もはやスマホを持っている人ならばほとんどの人が入れているアプリではないかと思いますが、

シンプルに「今」BUYMA(バイマ)をやるなら最もお得と言えるカードではないかな〜?

【メリット】

・条件をクリアすれば年会費無料

・還元率が常時2.0%(注:2022年4月30日まで)

・LINE PAYユーザーならさらにお得

・お買い物安心保険が100万円分付帯している

・カード決済をすると、LINEで利用通知が来るので不正防止に役立つ&決済管理がしやすい

【デメリット】

・チャージ&ペイで買い物をしたときの還元率は、0.5%と低くなってしまう

・2022年4月30日までは還元率が2%だったが、以降のポイント還元率は1%になる

入会初年度は無料ですが、2年目以降はカードを使わなければかかります。

ただここは、スマホ代や仕事に必要な経費(例えば電気代)の支払いに設定しておけば自動で条件を達成できるので、カードを持つコストはほとんどかからないかなと思います。

現状のLINEPAYカードはポイント還元率が常時2%です。

仮にBUYMA(バイマ)で100万円分の仕入れが発生した場合のポイント還元率が

0.5%なら

1%なら10,000円分

2%なら20,000円分

のLINEPayが還元されるという訳です。

旅行に行くぞ!というドカンという目的達成にはならないけれど、

今日はちょっと疲れたな、、、と思えば外食してもOKだし

ご褒美におひとりさま時間をスタバで過ごす

なんていう日々の生活のちょっとしたストレス解消には即使えるポイント払いができるなら良いですよね^^

まとめ~自分の状況にあったカードを選択して仕事を楽しもう!~

いかがだったでしょうか。

他にも、楽天カードやエポスカードなど、自分の状況や目的に合わせたカードが作れる方は未来の自分のワクワクを想像しながらw

作ってくださいね^^

1つ注意点として、、、

カードブランドは、VISA、マスターカード で作る!

と覚えておいてください^^

ここはBUYMA(バイマ)で稼いでいくためにも重要な知識の1つとして覚えておいていただきたいのですが、JCBブランドは日本発の国際ブランドカードなんですね。

それが故、国内のお店などを利用する際のサービスとしては良いものが多いのですが、海外と取引をしていく私たちにとっては、ブランド違いなだけで決済ができないなんていうリスクもあります。

せっかく高利益がとれる商品が売れたのに、JCBじゃ買い付けができない!

オーマイガー!!!!

とならないように笑、カードブランドはVISAかマスターと覚えておいてくださいね^^

さて最後にもう1つ、クレカ作成にあたってとっておきの裏技をお教えしますね^^w

上記にあげたクレジットカード以外でも、もちろん自分の条件にあったカードを作ることは可能ですが、ただただ、

「三井住友VISAカード 作成」

なんてグーグルの検索窓に入れて作ってないでしょうね〜?!?!笑笑

実は、ハピタスなどのポイントサイトを通してクレジットカードを作成すると、ただただ公式のサイトからカードを作るよりもずっとお得です。

会員登録(無料)をしたりと初回は手間もかかりますが、このポイントサイトを介してクレジットカードを作ることで、そのポイントサイトのポイントもたまり、

とてもお得です。

後にこのポイントサイトで貯めたポイントは、現金やギフト券に交換することができます^^

ハピタスは楽天市場やロハコなどとも提携しているので、梱包資材や備品を購入する時にも結果的にはポイントサイトを踏んで購入、、、

なんていう美味しい使い方で私はフル活用しています!

あいらぶポイント♡♡w

お得に賢くクレジットカードを作って、BUYMA(バイマ)でしっかり稼いでいくための最強の相棒を手に入れましょう!

PS///

BUYMA(バイマ)やってみたいけどちょっと不安、、、

という方はまず、こちらの無料メールマガジンから始めてみてくださいね!